作者:杨民道 @dForce

文章翻译自:A Tale of Three Protocols: Unifying Lending,Stablecoin & Synthetic Protocols

在《揭秘dForce的多货币资产和借贷协议》一文中,我们曾提到计划在dForce借贷协议之上构建一个超额抵押多货币协议,现在我们很高兴地宣布,即将发布的新版本(预计将于5月中对外发布)将升级并支持更多种类的合成资产(包括超额抵押多货币资产)。

作为DeFi新物种,它完美地融合了借贷协议、原生稳定币与合成资产协议,不仅保留了借贷协议的灵活性和资产的可扩展性,同时又使合成资产的资金来源得以成倍增容,从而进一步提高了资本效率。我们的新协议彷佛是打通主流数字资产与合成资产两个平行宇宙的虫洞。

众所周知,借贷协议主要分为两类:一种是基于资金池的借贷协议,支持多边交易(存入任一资产作为抵押物,即可借出另一种资产),目前市场上最常见和最主流的借贷协议都属于该类别,包括dForce借贷协议、Aave和Compound。另一种是MakerDAO的模式,即支持单边交易、非资金池模式的借贷协议,仅接受特定资产作为抵押物铸造(即借出)DAI,DAI作为系统里的唯一债务,用户的债务及资产是隔离的(又称CDP,债仓模式)。

DAI属于非资金池模式、支持多种抵押资产的合成型美元稳定币,长期以来,这种模式的稳定币协议屡遭诟病:

-

存款(抵押资产)的资本效率低下。支持借DAI的抵押资产被锁在独立的CDP里面,无法参与借贷以获得利息收入,有巨大的机会成本损耗。

-

从合成资产来看,Maker协议仅支持锚定美元的合成型稳定币DAI,在设计上并未考虑其它类型的合成资产,如锚定不同法币(欧元、日元等)的稳定币、大宗商品、股票等。

-

合成资产种类严重限制了DAI的货币基数和规模,初始流动性在很大程度上依赖于外部协议的支持。

作为一个借贷协议,MakerDAO的资本效率和可扩展性明显低于通用型借贷协议;作为一个合成资产协议,其合成资产量又受限于单一稳定币(DAI)的设计。作为最早期的DeFi协议,Maker的更新迭代伴随着各种权衡和取舍,因此技术和设计上背负着较重的历史包袱。

Synthetix是合成资产协议的翘楚,其平台币SNX是合成资产的主要原料,尽管在合成资产的类别方面不设限制(仅需有预言机喂价),但超高的抵押率和有限的抵押物(目前主要是SNX)严重地限制了合成资产的规模。长久以来,Synthetix由于过分依赖SNX作为合成资产的抵押物而饱受非议(由于其反身性机制,价格急速下跌时容易陷入死亡螺旋)。

Synthetix曾经仅接受SNX作为抵押物生成合成资产,即使现在增加了ETH和renBTC,但非SNX抵押物仅占抵押资产总量的不到1.5%,从而暴露了很多问题:

-

资本效率极低——整个网络的抵押率高达700%,极大降低了抵押物的资本效率;

-

原料端受限——除了高抵押率,Synthetix的瓶颈在于超过98%的抵押物是系统自己的SNX代币。虽然合成资产的类别不设限制,但合成资产的总量却受制于SNX的市值;

-

系统债务的可扩展性问题——类似于自融资的资产负债表,系统债务是一个封闭的系统,是否稳定以及能否增长高度依赖于市场反身性,因此极大地限制了货币的扩张和资产负债表的扩大,尤其是在熊市期间。

那么,我们的协议想解决什么问题?

广而言之,我们设计的是一个将通用型借贷、原生稳定币及合成资产“三箭合璧”的全新协议,将同时囊括三种协议的优势:

-

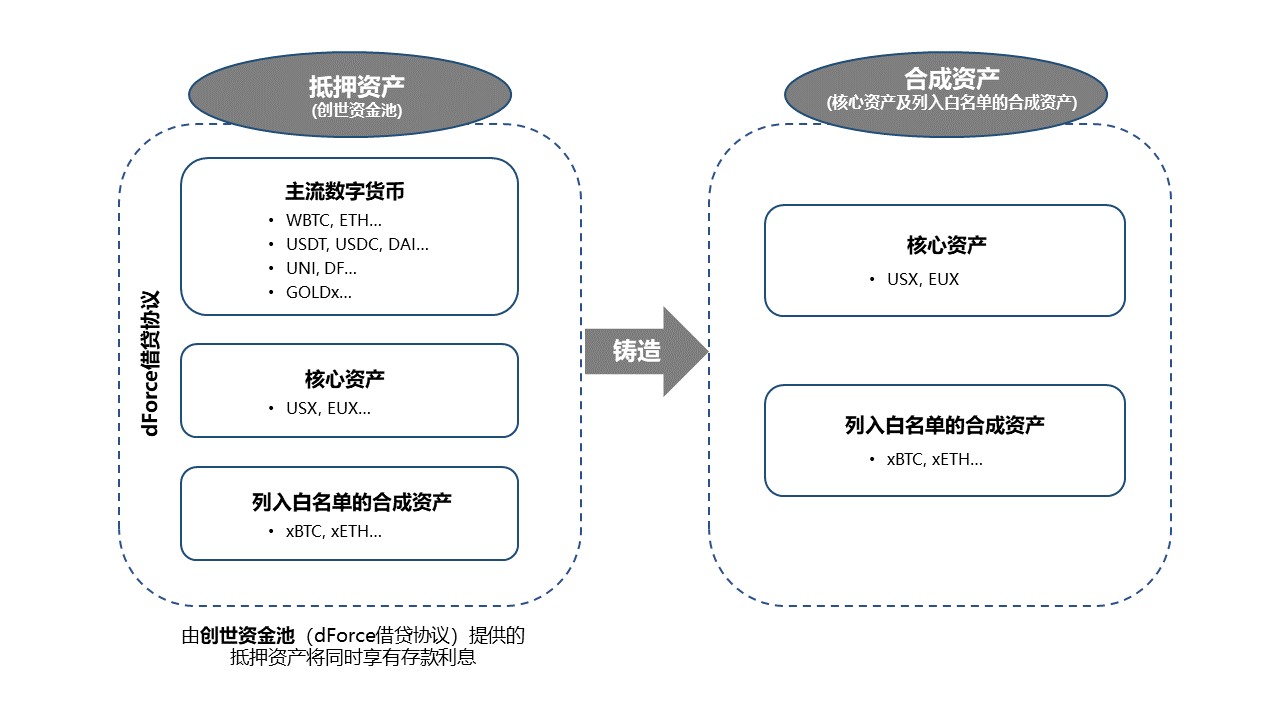

原料端(抵押物)不受限制。理论上,dForce借贷协议支持的所有抵押物(包括部分合成资产)都可以铸造合成资产,因此抵押物的供应没有规模上的限制,更重要的是,它打通了合成资产(USX、xBTC等)和其他同质性的主流数字资产(USDT、USDC、WBTC等),使其资产负债表可以实现无限扩张。

-

产出端(合成资产)不受限制。可合成的资产包括锚定外汇(美元、欧元、日元等)的原生稳定币,金、银等大宗商品,特斯拉、苹果等股票,SPX、IXIC等指数。合成资产的规模不受限于DF代币的市值,因为其他主流数字资产也可作为合成资产的抵押物。

-

更高的资本效率。支持借贷的抵押物可以持续生息,因此,抵押物的利息收入可以有效降低合成资产的资金成本。也就是说,所有合成资产的抵押物都在同时赚取利息。

-

更灵活的风险、货币、费用政策。不同的资产拥有不同的风险、货币、费用政策,如:稳定币与其他合成资产的利率曲线不同,针对不同资产和资金池设置不同的抵押率,从而更好地满足各种应用场景。

-

内置多边借贷功能。原生的合成资产同时被借贷市场整合,用户可以存款、贷款、生息。

-

创建了一个原生的外汇货币市场,并有望形成真正全球性的多货币利率市场。

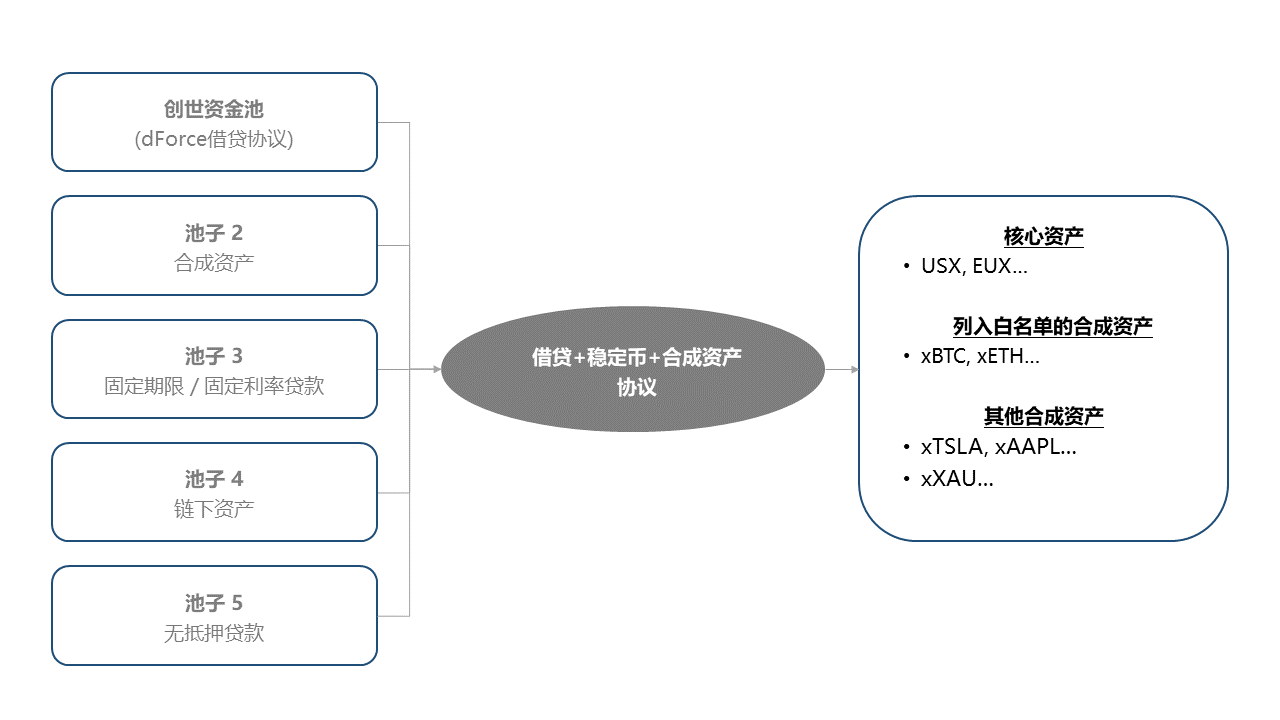

下面我们会简明介绍一下该产品的设计特点。合成资产协议拥有多个资金池:

第一个池子——创世资金池(即dForce借贷池),将打通dForce借贷协议的资金池,支持用户利用存入借贷协议的抵押物铸成核心资产(锚定不同法币的超额抵押稳定币)及其他被列入白名单的合成资产。

我们将通过社区治理的方式,决定允许创世资金池铸造的资产类别(暂定为USX, EUX, xBTC, xETH)。这几种资产同时也将被借贷协议整合并支持抵押贷款(以治理结果为准):

第二个池子是合成资产池,与创世资金池(dForce借贷协议的资金池)相互独立。该池子接受的抵押物包括DF代币、全部核心资产(USX、EUX)及列入白名单的合成资产(xBTC、xETH),并有可能包括其他合成资产(xXAU、xSilver、xTSLA、xAAPL等)。除此之外,为了提高合成资产的流动性,系统还有望接受合成资产的LP权益代币(流动性提供凭证)作为抵押物(如USX/USDT、USX/EUX、USX/xBTC、USX/ETH、USX/xTSLA、USX/xAAPL等)。

协议发布初期,我们将关闭池子中合成资产的交叉借贷功能。待流动性稳定后,我们将开放交叉借贷,允许用户进行自由组合(如存入xAAPL作为抵押物,并借出xTSLA),这相当于开启了合成资产的保证金借贷和交易。

除了上述两个池子,后续还会根据更多的使用场景增加不同的池子,如:

-

数字资产的低滑点大宗交易,例如:

-

可以利用流动性币对,并通过系统增加杠杆,用价值一千万美元的USDT购买ETH或BTC。

-

利用USX/USDT-> USX/xETH-> xETH/ETH进行兑换,USDT到ETH的交易滑点可以媲美低滑点稳定资产交易。

-

合成稳定币的固定利率和固定期限贷款,如年化利率为3%的USX或EUX的三个月贷款。

-

链下融资(结构性贷款、房地产融资等)。

-

无担保贷款。

该组合的一大亮点在于合成资产协议原生整合了多货币稳定币,极大地拓展了使用场景,例如:

-

天然对冲 。借款人无需承担外汇风险。对于欧洲的比特币矿工来说,他们的成本和固定资产投资都是以欧元计价的,因此美元稳定币对他们来说十分鸡肋。现在,欧洲的矿工可以通过抵押比特币或者以太坊并借出EUX来对冲外汇风险,这也同样适用于以欧元结算利润的交易员。

-

空头/多头头寸 。多货币稳定币为交易员投资外汇市场提供了便利。例如,当交易员看跌美元并看涨欧元时,可以借出美元并兑换成欧元。

-

低摩擦全球利差交易 。对负利率欧元区的存款人来说,尽管美元稳定币的流动性挖矿收益颇具吸引力,但进行利差交易的摩擦成本仍然很高。交易方需要先将欧元兑换成USDC或USDT,这将带来额外的交易成本和外汇风险。EUX币对将有效降低摩擦成本,为欧元持有者参与流动性挖矿和使用其他DeFi协议提供了便捷。

-

全球利率市场 。由于市场供求是一个动态调整的过程,USX、EUX的利率也会随之发生变化,从而创造一个活跃的全球利率市场。

-

全球外汇市场 。随着对多币种稳定币需求的增加,流动性币对(规模、交易币对)也将逐渐增强,最终形成一个多货币的全球外汇市场。

交易场所

我们将倾力为稳定币及合成资产提供最好的交易体验,率先从dForce交易聚合器(dForce Trade)开始,未来我们的AMM(自动做市商)也有望支持合成资产的流动性添加。与此同时,用户还可以使用其他AMM和去中心化交易所为dForce的稳定币及合成资产添加流动性,我们会为部分资本效率更高的AMM(如Uniswap V3或Kyber DMM)提供定向激励。众所周知,以太坊layer 1的gas费用居高不下,因此我们也在积极探索更多的扩展方案,包括在Layer 2和类似币安智能链这种gas费用更低的区块链上部署升级后的协议。更多关于流动性挖矿的激励细节,将随着协议的正式发布,同期向外披露。

稳定币和合成资产的利率政策

借贷与合成资产的结合将进一步加速创新,以稳定币为例,我们解决了Maker在资金供应端的低资本效率问题,并将铸造的合成资产扩大至锚定其他法币的稳定币。以此,我们打通了多货币稳定币与借贷协议之间的资金通道。

与DAI和DSR相似,超额稳定币USX和EUX将同时拥有系统原生性的借款和存款利息,并由DF持币人统一治理。然而,虽然所有资金池中的相同资产将合并起来计算利息,但创世资金池和合成资产池的利率政策却保持相互的独立性。

为鼓励铸币行为,我们建议免去非稳定币资产的铸造利息费用(同其他合成资产协议)。在协议发布初期,我们还将同时免去稳定币的铸造利息费用。

除了系统原生性利率政策,dForce借贷协议也将同时支持USX和EUX作为抵押物和借出资产,持有这两种资产的用户可以将它们存入dForce借贷协议赚取利息。合成稳定币与其他稳定币一样,利率曲线将取决于该资产的利用率。

因此,系统性利率与借贷协议的利率之间有可能会出现较大的差异(参考DAI的稳定费/存款利率,与DAI在Aave上的存/借款利率)。

安全性

协议安全永远是我们不眠不休的关注点。我们聘请了四家全球顶级审计公司对我们的借贷及合成资产协议进行了代码审计,包括Trail of Bits、ConsenSysDiligence、CertiK、Certora(形式化验证)。同时,我们与白帽展开了合作,积极查找漏洞。到目前为止,所有发现的潜在的主要问题已修复。此外,我们对不同资产设置了严格的风控参数,并启用24/7链下监控系统。但是,DeFi目前仍处在深水域/无人区,再多审计也无法确保零漏洞。

治理与价值捕获

目前,dForce核心协议的全部决策都是DF持币人通过Snapshot系统来投票决定的,我们希望尽可能降低dForce协议的治理难度,借贷与合成资产协议的全球性参数将决定协议的大部分参数(增加抵押资产、贷款价值比等),最终决策权掌握在DF持币人的手中。

借贷、原生稳定币和合成资产协议的整合,将极大地提高DF代币的价值捕获能力。用户可以质押DF代币并铸造合成资产。我们将于近期公布DF代币经济的2.0版本,敬请期待!

特别鸣谢:Maker的潘超、Mable Jiang和Multicoin团队