作为dForce 3.0升级版本的终篇介绍,我们将揭秘受惠于协议普及和TVL增长的全新代币模型。

我们将对代币模型进行全面升级。

首先,让我们从质押模块开始介绍,至此,DF持币人无需靠提供流动性或与我们的核心协议整合来赚取DF收益了,质押模块将自动为DF质押者赚取所有费用和收益。

新版代币模型主要在以下三个方面做了改进:

DF质押。 DF质押模块将自动为DF持币人捕获价值,除了系统性质押收益,还将包括协议所带来的费用收入、以及通过PDLP(协议直接流动性提供)和PCO(协议自主经营)所获得的收益。我们提议DF采用混合质押模式,同时覆盖自由质押(无锁仓)和锁仓质押。

财库主动流动性经营(T ALO )。 协议将利用闲置的财库资产,在满足抵押率的前提下铸造USX,然后在市场上收购DF,并为DF/USX币对添加流动性,最终实现协议对流动性的控制。之后,我们计划收购并最终拥有其他主要币对的流动性,包括USX/USDC, USX/EUX等。当协议控制市场上大部分的流动性之后,就无需再为这些币对提供流动性挖矿激励。

财库债券收购(TBB)。 接下来,我们计划展开相关活动,通过打折出售DF代币来进一步回收LP流动性和其他资产。

以下内容是对相关功能的深度解析:

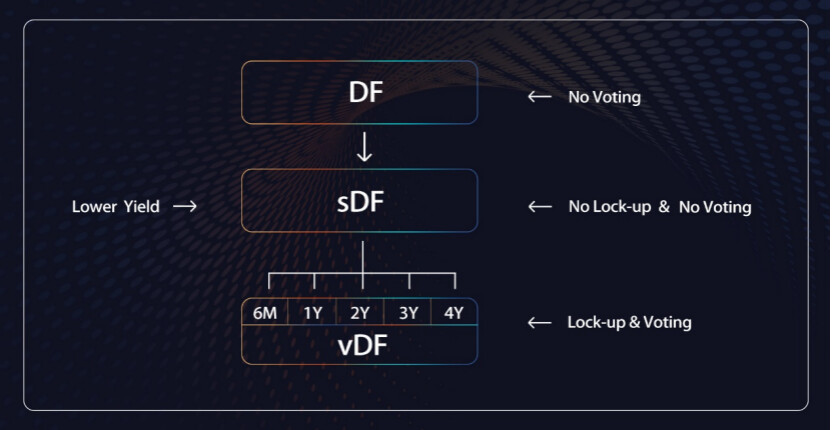

质押模块 – 混合模型

质押是赚取协议费用收入、DF质押收益、社区项目空投代币的主要方式,主要分为两种质押模式:1)自由质押(sDF);2)指定锁仓期的锁仓质押(vDF)。

活期质押 – sDF

第一种是活期质押模式(无锁仓期),DF持币人质押DF代币将收到sDF作为存款凭证,并可以随时赎回被质押的DF和赚取的质押收益,但回报率将远低于锁仓质押。

sDF 的使用: 可自由转账,可被用作抵押物,赚取活期质押收益,不能参与治理投票。

锁仓质押 – vDF

DF持币人也可以选择具有不同锁仓期限的锁仓质押。当参与质押的DF进入锁仓池后,将会被系统自动封装成sDF。DF质押人将会根据其选择的锁仓期限(代表不同权重的分红收益权和投票权)获得不同数量的vDF。

v DF 的使用: 不可转账,不能被用作抵押物,赚取锁仓质押收益,激励和投票的加速权,可参与治理投票。

锁仓质押合约具备时间锁,DF持币人选择的代币(vDF)锁仓期越长,所分配的sDF激励比例越高。

不同池子的质押收益取决于以下几方面:

该池子里参与质押的DF代币总量:池子里的质押DF数量越多,收益率越低;

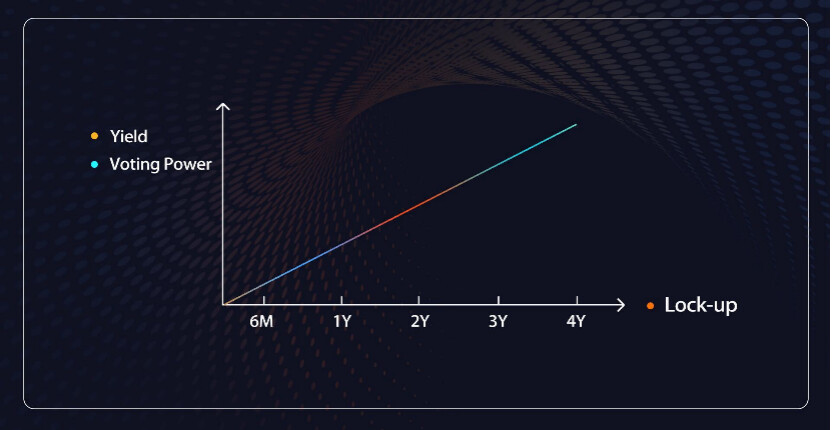

vDF持币人获得的激励将通过sDF发放,这意味着vDF质押者将获得混合APY。

也就是说,vDF质押收益是sDF质押收益(非锁仓收益)与锁仓收益之和。我们将通过治理来决定锁仓池和非锁仓池的激励分配比例。

质押收益主要来源于:

协议创造的部分费用收入将用于从市场上购买DF代币;

从财库拨出一部分DF代币,作为系统质押收益(取决于治理结果);

财库售卖(DF代币或其他资产)所获得的收入;

由协议主动流动性经营(TALO)和财库债券收购(TBB)购买的DF代币。

锁仓期及激励分配

自由质押池子(sDF,非锁仓):第一年将以区块为单位,预计分发合计15,000,000个DF代币(取决于治理投票结果),之后将通过治理的方式来进行调整。

锁仓池子(vDF):第一年将以区块为单位,预计分发合计30,000,000个DF代币(取决于治理投票结果),之后将通过治理的方式来进行调整。sDF/vDF比例将同时取决于锁仓期和参与质押的代币数量。

锁仓期从1周开始,最长至4年——质押者选择的锁仓期越长,所获得的DF回报就越高。例如:

1年:每个sDF可以兑换【0.25】个vDF;

2年:每个sDF可以兑换【0.5】个vDF;

3年:每个sDF可以兑换【0.75】个vDF;

4年:每个sDF可以兑换【1.0】 个vDF。

投票与治理

在本提案之前,DF的持币人可以在Snapshot上参与治理投票。今后,我们提议将投票权由DF变为vDF,这意味着:

仅限选择DF锁仓质押的用户(vDF的持币人)参与治理投票;

锁仓期越长,投票的权重越高,对治理的影响力也就越大。

协议主动流动性经营(T ALO )及财库债券收购(T BB )

财库合约里的DF代币和其他资产(财库池子)可以被作为抵押物,在超额模式下铸造USX和EUX(但设计上有可能会出现抵押率不足的情况)。

TALO和TBB的实施将取决于治理投票结果。我们将采用超额抵押模式,免除铸币费用以支持财库铸币。同时,TALO和TBB的抵押物不会被系统清算。

TALO和TBB主要用于:

为策略性的L P 币对和资产提供系统流动性

以DF/USX为例(同样适用于USX/EUX, USX/USDC等币对),财库将铸造USX并与DF组成币对,为DEX添加流动性。以此,财库将拥有这些币对的流动性并赚取交易费用。这意味着,DF持币人无需提供流动性,仅通过质押DF即可获得来自不同渠道的费用收入。

为战略合作池子提供流动性

以MCDEX永续池为例,财库可以铸造USX并为MCDEX上的USX池子添加流动性。以此,财库不仅可以拥有USX池子的流动性,还可以赚取所有相关费用和第三方挖矿收益(如适用)。

通过T BB 加强与D F 持币人之间的利益绑定

债券销售结合长期质押,将进一步加强DF持币人与dForce发展之间的长期利益绑定。

我们提议将大多数现有的流动性挖矿方案升级至“财库自主流动性” ,允许DF持币人通过质押DF的方式赚取被动收益,从而帮参与者省去提供流动性的麻烦并免除无常损失风险。最终,市场上的大部分流动性将由归于协议本身。

如上的协议升级和经济模型的结合,将形成积极的正向反馈链,为DF代币创造更大价值:

协议拥有大部分流动性 → 减少DF通胀激励 → 减少DF流通量;

买断市场流动性 → 减少DF流通量;

减少DF流通量,增加财库储备 → 增加USX财库铸币;

更高的流动性购买能力 → 减少DF流通量供给;

购买的DF越多 → 更高的质押利息 → 更高的质押率 → 更多参与质押的DF持币人 → 更高的质押利息。